Perú recibe 1,818 millones de dólares no reembolsables para la pandemia: ¿los usará o los guardará?

A cambio de nada, FMI entrega millonaria suma para pandemia vía el Banco Central

Urge que estos recursos sean trasladados desde el Banco Central de Reserva del Perú (BCRP) al Ministerio de Economía y Finanzas (MEF) para atender a las personas damnificadas con la pandemia. Hay experiencias y mecanismos. Solo hace falta voluntad política.

Como si lloviera maná del cielo, este 23 de agosto de 2021, el Fondo Monetario Internacional (FMI) ha distribuido entre sus ciento noventa países miembros, incluido el Perú, US$ 650 mil millones de dólares en Derechos Especiales de Giro (DEG) proporcionalmente a la cuota que cada país miembro tiene acreditada en el organismo multilateral. La decisión se tomó a inicios de agosto por la Junta de Gobernadores del FMI.

A pesar de que el Sexto Manual de Estadísticas de la Balanza de Pagos del FMI recomienda clasificar estadísticamente a todos los DEG como deuda externa, este beneficio no es deuda porque no hay obligación de devolverlo. Solo hay una tasa de interés muy pequeña (0.05%) si uno canjea (redime) los DEG por dólares. Es decir, de los US$ 1,818 millones de dólares en DEG que corresponden al Perú, si el Banco Central de Reserva los canjea por la divisa norteamericana, pagaría 909 mil dólares de interés anual, sin estar obligado a devolver el capital nunca. Un regalo.

En el caso de los miembros de América Latina y El Caribe, la emisión de DEG que le corresponde llega a los US$ 51,400 millones de dólares, es decir un 1% del PBI regional aproximadamente. Aunque debemos aclarar que Venezuela, siendo país miembro, ha sido excluido del reparto por razones políticas. Con esta exclusión el monto asignado a América Latina es de US$ 46,300 millones. El debate ya ha empezado en varios países como México, Ecuador y Argentina, donde los gobiernos están pidiendo que sus bancos centrales les entreguen esos recursos para financiar la salida social a la emergencia sanitaria. Lo mismo debería pasar en el Perú, en especial en el contexto de un gobierno que apuesta por una salida social a la emergencia de la Covid-19.

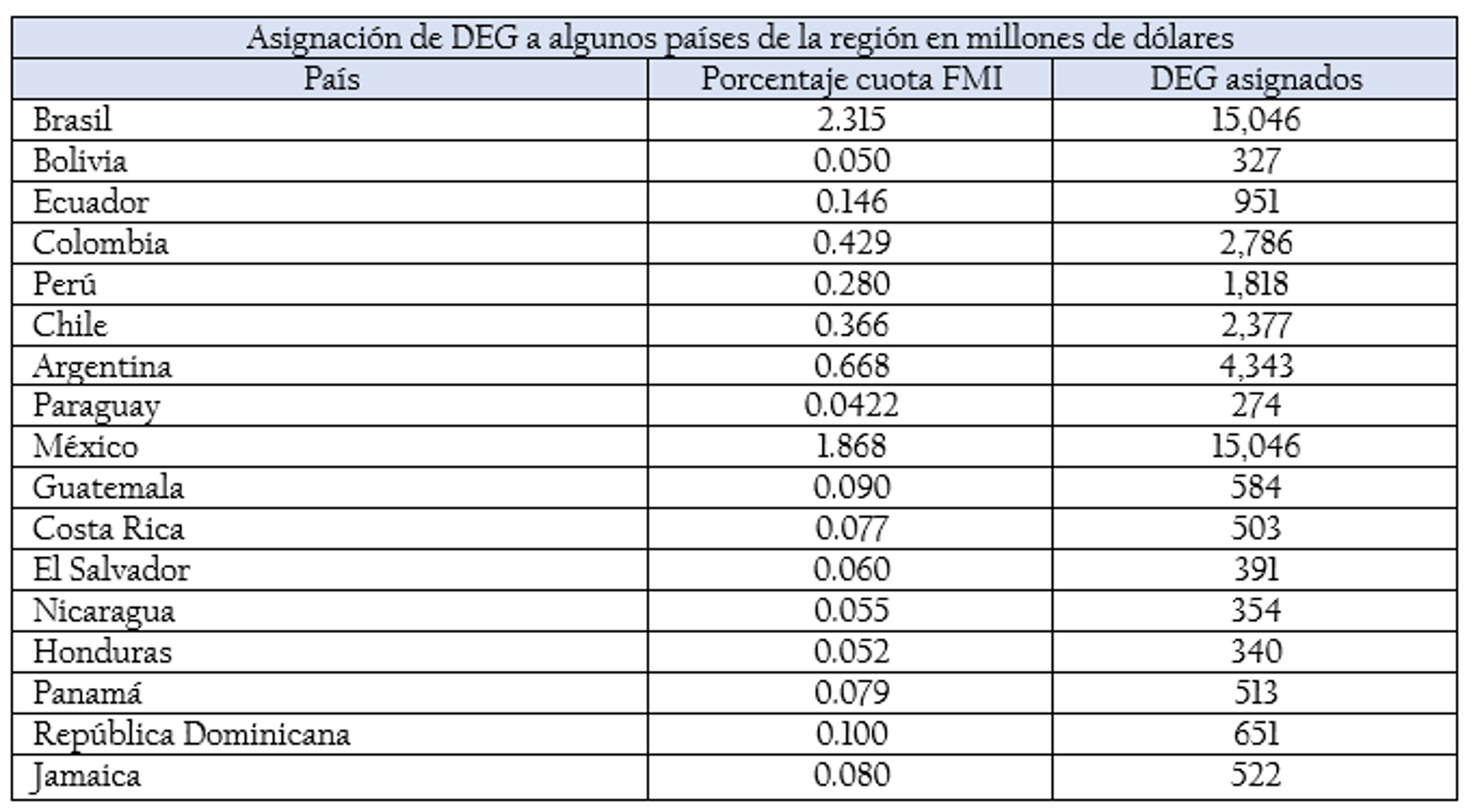

Monto en dólares que recibirá cada país del FMI en DEG vía la banca central

Fuente: Documento sobre DEG de Latindadd (2021)

De hecho, el motivo de esta emisión de DEGs ha sido la necesidad de la gran mayoría de países del mundo de contar con recursos para atender emergencia mundial del nuevo coronavirus y sus variantes, sin tener que sobre endeudarse.

Desde que la Organización Mundial de la Salud (OMS) declaró al Covid-19 como una pandemia en marzo de 2020, muchas organizaciones de la sociedad civil global, tanques de pensamiento, personalidades de la academia, la política y la economía, y algunos gobiernos desplegaron un trabajo de influencia política a fin de que el FMI haga una nueva emisión de Derechos Especiales de Giro.

Esta acción se dirigió especialmente al congreso norteamericano, pues para que el FMI hiciera una emisión tan grande de dinero se requiere el 85 por ciento de las cuotas representadas en el FMI, y Estados Unidos tiene el 17 por ciento de todas las cuotas. En la práctica tiene derecho de veto. Este lobby en el Capitolio parecía imposible con la correlación de fuerzas durante el gobierno de Donald Trump, pero finalmente vio la luz hace poco ya con la administración Biden, y ahora es una realidad.

Si bien, el pedido era por tres billones de dólares, la emisión actual de DEGs solo alcanza a una quinta parte de este monto. Se espera que en los próximos meses se haga una nueva emisión. Sin embargo, lo urgente es que los bancos centrales pongan estos recursos a disposición de los ministerios de Economía, Finanzas o Hacienda según se le denomine en cada país. La razón es muy simple. En este momento no tenemos crisis de balanza de pagos (crisis externa). Lo que tenemos es crisis por el lado fiscal. Entonces, los países de la región no requieren más reservas internacionales, lo que requieren son recursos fiscales frescos. Este diagnóstico se puede ver a detalle en un reciente estudio realizado por Oscar Ugarteche para la Red Latinoamericana por Justicia Económica y Social (Latindadd).

Sin embargo, el principal obstáculo para que estos recursos no sean considerados como activos de reserva y pasen a ser recursos fiscales e ingresados al presupuesto público, es la extrema ideología de la autonomía de los bancos centrales. Como si el banco central no fuera propiedad de los Estados. Y cómo si no estuviéramos en la peor crisis de los últimos cien años.

En el caso peruano, con la polarización tóxica entre el Congreso y el Gobierno, esa del te vaco-te disuelvo, este tema de fondo ha quedado fuera de la agenda. Y en este punto es importante saber que el monto que nos ha otorgado el FMI en DEG supera en más de dos mil millones de soles el total que se requiere para financiar el bono de 700 soles por familia anunciado por el ministro Pedro Francke.

El costo total de ese bono asciende a S/. 5,145 millones de soles mientras que los DEG que nos tocan llegan a S/. 7,272 millones de soles si consideramos un tipo de cambio de 4 soles por dólar. Es decir, que estos recursos alcanzan para un segundo bono y más amplio todavía. Asimismo, estos recursos no permanentes, podrían generar fondos y asignaciones no permanentes para el agro, la investigación médico-científica, la salud, los cuidados, la educación, la alimentación entre otras urgencias pandémicas.

Los más ortodoxos se cierran en la prohibición constitucional contenida en el artículo 84 de la Constitución de 1993 que señala que el Banco Central de Reserva está prohibido de conceder financiamiento al erario, cancelando cualquier propuesta al respecto.

Pero ¿es posible jurídica y contablemente que estos recursos pasen a las cajas fiscales? La respuesta es positiva.

En primer lugar, hay que señalar que el FMI ha hecho esta emisión de DEG, precisamente, para ayudar a los países más vulnerables a que hagan frente al impacto de la crisis de la Covid-19, en palabras de su directora gerente, Kristalina Georgieva. Incluso el FMI está evaluando mecanismos viables para que los países miembros que son ricos, y que han recibido la mayor parte de esta emisión de DEG porque tienen mayor cuota en el FMI, pero que no los necesitan, canalicen voluntariamente estos recursos a los países más pobres.

En segundo lugar, hay que apuntar a cuatro mecanismos para que los DEG dejen de ser un activo de reserva y pasen a ser recursos fiscales, es decir para que en el caso peruano el BCR los entregue al MEF y de ahí al presupuesto. Estos mecanismos han sido expuestos en el “Manual de Uso de los DEG para Fines Fiscales” elaborado para Latindadd por el economista ecuatoriano, Andrés Arauz.

Arauz ha sido director del Banco Central del Ecuador (BCE), miembro de su Junta Monetaria, asimismo, ministro de Conocimiento y Talento Humano, y recientemente candidato presidencial de ese país. Precisamente, Arauz, estuvo en el BCE en el 2009, cuando el FMI realizó la anterior emisión de DEG en el contexto de crisis global. Con esa experiencia, Arauz plantea cuatro maneras jurídico-contables en que los DEG pasan de la banca central a la caja fiscal y que a continuación presentamos:

1. Los DEG son de los países miembros: primacía del Convenio Constitutivo

El Convenio Constitutivo del FMI es un tratado internacional que no dispone en ninguna parte que los DEG sean manejados exclusivamente por los bancos centrales. Los artículos XV.1 y XVII.1 señalan que los “países miembros” son los entes a quienes se les asigna los DEG. Por eso, el FMI coloca préstamos a los ministerios de finanzas y no a los bancos centrales. Este fue el camino tomado por el Ecuador en el 2009, cuando en base a la primacía del Convenio Constitutivo, el ministerio de finanzas pidió un poco antes de la emisión de DEG, que el BCE ponga a su disposición los recursos apenas lleguen. La ruta se resume en que el ministerio de Economía & Finanzas, en base al Convenio Constitutivo del FMI, señala al BCR que los DEG son de la República, y que por tanto los debe cambiar por dólares y acreditarlos en la cuenta del tesoro.

2. Certificados DEG del Exchange Stabilization Fund

En Estados Unidos, el Departamento del Tesoro (ministerio de Economía) tiene un fondo (Exchange Stabilization Fund) en el que se acreditan DEG. Es decir, si el Departamento del Tesoro necesita dólares, vende papeles denominados en DEG al Banco Central (Reserva Federal). Estos papeles se llaman “certificados DEG”. Este fondo recibe DEG y emite un monto menor en certificados que son vendidos a la Reserva Federal. Lo mismo se aplica en Canadá y Reino Unido. Esto muestra que no hay ningún impedimento internacional para que los ministerios de economía sean propietarios y tenedores de DEG. Esta práctica se podría emular en el caso peruano aunque requiere un diseño especial.

3. Dividendos por ingresos extraordinarios

Otra posibilidad para que los DEG vayan a la caja fiscal tiene que ver con un ajuste al método de registro de estos DEG en el banco central, especialmente si este insiste en que los DEG son suyos. Es decir, el BCR podría considerar que los DEG recibidos son un ingreso extraordinario y en tal sentido registrarlos en su estado de resultados (pérdidas y ganancias) como utilidad neta. Según el artículo 92 de la Ley Orgánica del Banco Central de Reserva del Perú, las utilidades netas se reparten entre el Tesoro Público (25%) y su propia capitalización (65%). Es decir, vía utilidades netas, una parte o todo el monto de la emisión de DEG podría pasar a la caja fiscal. Es cuestión de voluntad. De haber voluntad, el banco central puede hacer un adelanto de dividendo en septiembre del 2021 al Tesoro Público.

4. Financiamiento monetario

Si el banco central quiere mantener estos DEG exclusivamente dentro de su balance, puede otorgar financiamiento al Tesoro Público en condiciones similares a las que canjea los DEG por dólares (tasa 0,05% y plazo indefinido). Eso sí implica aumento del endeudamiento interno y se debe seguir la ruta planteada en el último párrafo del artículo 84 de la Constitución. Si bien ese camino es complejo porque el BCR debe tomar los papeles de deuda peruana del mercado secundario, se pueden explorar maneras creativas para que eso se haga de la manera más eficiente y eficaz. Nuevamente, se trata de voluntad política para que esos recursos vayan a atender la emergencia de la pandemia.

Finalmente, esta emisión de DEG es la más grande que se haya hecho nunca jamás. Casi triplica la última hecha en 2009 en el contexto de la crisis financiera internacional que explotó en 2008 con la quiebra de la gigante de los servicios financieros globales, Lehman Brothers. En aquella ocasión el FMI distribuyó 250 mil millones de dólares entre todos sus socios, igualmente vía los bancos centrales. Si bien, en esa oportunidad, la mayoría de países mantuvo los DEGs como activos de reserva, hubo algunos países (Ecuador, Bosnia y Herzegovina, Moldova, Serbia, Ucrania, Mauritania y Zimbabue) que los incorporaron a sus cajas fiscales y de ahí al gasto público mediante el presupuesto. Ahora urge que estos recursos sean trasladados desde los bancos centrales a los gobiernos para atender a las personas damnificadas con la pandemia. Hay experiencias y mecanismos. Solo hace falta voluntad.

De no haber forma de convencer al BCRP que esos recursos pueden ser fiscales vía los mecanismos descritos, la alternativa para que esos recursos entren a la economía nacional sería a través de un nuevo programa Reactiva, con créditos muy baratos intermediados por el sistema financiero local y dirigido a prioridades como agro, Pymes, investigación, etc. Es una salida a la peruana, ya no fiscal, pero también útil.